1. Факторы влияния на рынок гипсокартона в Украине

Гипсокартон – универсальный строительный материал, который часто является основной конструкцией при монтаже межкомнатных перегородок, стен, потолка и других поверхностей.

В зависимости от свойств гипсокартон делится на следующие виды:

– обычный (ГКБ);

– влагостойкий (ГКЛВ);

– огнестойкий (ГКЛО);

– огне-влагостойкий (ГКЛВО);

– акустический;

– арочный;

– малоформатный;

– усиленный.

Факторы влияния на рынок гипсокартона:

- Остановка производственных заводов.

В результате полномасштабного вторжения России в Украину прекратили работу 2 основных завода по производству гипсокартона – ООО “КНАУФ ГИПС ДОНБАС” и ОДО “СИНИАТ», которые находятся в зоне активных боевых действий. В настоящее время заводы полностью разрушены.

- Увеличение объемов импорта.

В результате разрушения производственных заводов и уменьшения отечественного производства значительно увеличился объем импортной продукции. За 8 месяцев 2023 г. доля импорта составила 33,9%, в то время как в довоенный 2021 год была 5,6%.

- Волатильность национальной валюты.

Курс валюты оказывает влияние на стоимость отдельных стройматериалов, особенно на импортный товар. Кроме того, курс валюты влияет на обслуживание производственного оборудования, части и детали которого производится в основном за рубежом. Этот фактор дополнительно определяет работу предприятий и склонность к экспортной деятельности.

- Человеческие ресурсы.

Основными трудовыми ресурсами при изготовлении материала являются мужчины. В 2022 году значительная доля мужского населения страны была мобилизована или вовлечена в ТРО, поэтому ряд отраслей, в том числе строительная и сопутствующие производственные, испытывают недостаток квалифицированных кадров. Нехватка работников сказывается на объемах производства и соблюдении условий поставки продукции.

- Цена на топливо.

Цены на топливо оказывают значительное влияние на рынок строительных материалов из-за стоимости логистики как сырья, так и товарной продукции. Преимущества на рынке будут иметь производители, имеющие короткое плечо доставки сырья, что позволит снизить себестоимость производства и обеспечить конкурентный уровень цен.

- Цена на электроэнергию.

Учитывая, что доля энергоресурсов в себестоимости продукции исследования составляет 8-10%, повышение цены электроэнергии отразится на стоимости строительных материалов. Ожидается, что к середине 2024 г. стоимость э/э вырастет еще на 40%, а в январе 2025 – еще на 19,2%.

- Строительство как рынок сбыта.

Основным фактором влияния на рынок есть строительная активность. Строительство напрямую зависит от развития военных действий, динамики деоккупации территории Украины и экономической ситуации внутри страны.

- Государственные заказы.

Из-за войны государство увеличило количество заказов о проведении строительных работ – ремонт и восстановление медицинских учреждений, учебных заведений, административных зданий и других инфраструктурных объектов. Через площадку государственных закупок реализуется значительная часть услуг в сфере строительства, поэтому мониторинг данных государственных тендеров позволяет ориентироваться на потенциальных клиентов и определять направления реализации продукции.

2. Производство гипсокартона в Украине

Емкость рынка гипсокартона в Украине значительно уменьшилась в 2022 году, причиной чего стало снижение объемов производства из-за остановки и разрушения основных производственных заводов.

Таблица 1

Емкость рынка гипсокартона в 2019-8 мес. 2023 гг., в натуральном выражении, млн. м2

|

2019 |

2020 |

2021 |

2022 |

8 міс. 2022 |

8 міс. 2023 |

|

|

Емкость рынка |

50,98 |

50,11 |

51,49 |

22,26 |

8,41 |

13,71 |

|

Темп прироста, % |

|

-1,7% |

2,7% |

-56,8% |

|

63,0% |

Источник: оценка Pro-Consulting

Основными производителями гипсокартона в Украине до полномасштабного вторжения были ООО “КНАУФ ГИПС ДОНБАС” и ООО “СИНИАТ”, которые находятся в Донецкой области.

В результате полномасштабного вторжения предприятия прекратили свою работу и были уничтожены из-за ракетных ударов по заводам.

В 2019 году производство гипсокартона в Украине составляло 50,8 млн. кв. м, что свидетельствует о стабильном спросе и активном развитии строительной индустрии. В 2020 году, несмотря на вызовы и сложности, производство гипсокартона оставалось на высоком уровне, в 2021 году отрасль производства гипсокартона в Украине продемонстрировала рост, увеличившись до 51,9 млн. кв. м.. В середине 2022 года производство гипсокартона было остановлено в связи с военными действиями в регионе размещения основных производителей и разрушением предприятий. Общий объем производства упал в 9,3 раза от показателей 2021 года. В 2023 г. производство гипсокартона было частично налажено на дочернем предприятии КНАУФ ГИПС в Киеве.

3. Внешняя торговля гипсокартоном в Украине

До 2022 г. спрос на внутреннем рынке почти полностью закрывался отечественным производством, что подтверждает небольшая доля импорта в структуре происхождения продукции.

В 2022 году доля импорта выросла до 22,7%, в 2023 году – до 33,9%, что является следствием уменьшения украинского производства из-за остановки заводов основных производителей.

Согласно структуре импорта за 2022-8 мес. 2023 основными видами являются обычный и влагостойкий гипсокартон, доля которых вместе за 8 мес. 2023 год составляет более 95%.

Диаграмма 2

Структурирование импорта гипсокартона в Украину по видам 2022-8 мес. 2023 гг., в натуральном выражении, %

Источник: оценка Pro-Consulting

Основной страной-импортером украинского гипсокартона является Молдова, доля которой в течении 2019-2023 гг. составила от 94% до почти 100%.

В 2019 году объем импорта гипсокартона достиг 2757,7 тысячи квадратных метров. В 2020 году он снизился и соответствовал темпу прироста (-2%). Однако в 2021 году наблюдался значительный рост импорта – увеличение на 142% по сравнению с предыдущим годом.

До 2022 года основной страной-экспортером гипсокартона в Украину была Беларусь, после полномасштабного вторжения из-за прекращения торговых отношений со странами-агрессорами, основные поставки стали поступать из Польши, которая за 8 мес. 2023 имеет долю более 90%.

4. Анализ сегментов строительства и ремонта в Украине (жилая и коммерческая недвижимость). Структурирование и сегментация потребления

Из-за начала полномасштабной войны темпы жилищного строительства сократились. Большая часть застройщиков ушла с рынка, оставшиеся продолжали работать со старыми проектами. Однако по ожиданиям девелоперов стремительный рост рынка произойдет после окончания войны, когда нужно будет восстанавливать разрушенное жилье.

Основными лидерами по восстановлению строительных работ западные и центральные области Украины, где количество активных строительных площадок составляет 88-96%. В столице возобновили работу 62% жилых комплексов, в области – 68%. Низшую активность демонстрируют Харьковская (19%), Николаевская (35%) и Запорожская (32%) области.

По словам руководительницы сектора по развитию продаж “OLX Недвижимость” рынок коммерческой недвижимости пострадал больше всего. Еще с началом пандемии Covid19 большая часть компаний перешла на отдаленный формат работы. А с началом полномасштабной войны ситуация только усугубилась. Предприятия ради безопасности сотрудников выбирали онлайн-формат работы, отказавшись от аренды офисов. У части компаний возникла потребность в релокации бизнеса в более безопасные регионы.

С начала 2023 г. наблюдается увеличение заинтересованности в коммерческой недвижимости. Количество предложений коммерческих площадей возросло на 15% по сравнению с довоенными показателями. В июне 2023 года количество объявлений для аренды превысило 62 тыс., среди которых наибольшая доля – офисные помещения (свыше половины).

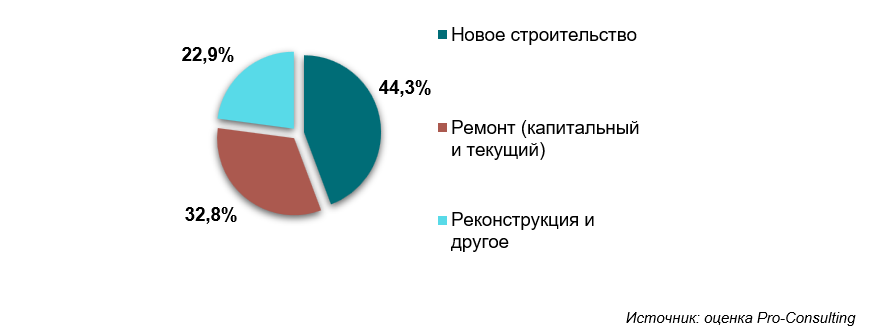

Также сильно пострадал рынок ремонтных работ. Основные заказы для численных бригад – обслуживание и поддержка того, что было построено до войны и ликвидация критических аварий и повреждений. Люди не видят смысла вкладывать деньги в ремонт жилья из-за боязни прилетов вражеских ракет.

Диаграмма 3

Распределение объемов производимой строительной продукции по характеру строительства за 6 мес. 2023 г.

Источник: оценка Pro-Consulting

5. Выводы

Исследовав рынок можно увидеть следующее:

- Увеличение доли импортной продукции. В результате разрушения основных производственных мощностей на Востоке Украины доля импортной продукции выросла более чем в 6 раз. Ожидается, что данная тенденция будет сохраняться в течение следующих лет, ведь спрос на продукцию будет увеличиваться за счет необходимости восстановления деоккупированных регионов, в результате чего будет увеличиваться и импорт.

- Смена долей лидеров. В 2022 году две из трех крупных компаний остановили свою деятельность, в 2023 году значительно увеличился импорт, в результате чего произошло изменение долей основных операторов на рынке.

- Рост строительства после войны. После войны на восстановление потребуется большое количество строительных материалов, и производителям гипсокартона нужно зарекомендовать свой продукт как лучший в сегменте строительства, который не смогут заменить товары-заменители. Пиковый спрос на гипсокартон будет зафиксирован при восстановлении пострадавших территорий.

Таким образом, рынок нуждается в гипсокартоне из-за потери собственного производства в стране и ждет новых производителей. В начале 2024 г. было заявлено о старте строительства завода сухих строительных смесей и гипсокартона в Ивано-Франковской области. Компания французской группы компаний Saint-Gobain намерена выйти на запланированную мощность до конца 2024 года.

Этот материал является частью исследования, проведённого специалистами компании Pro-Consulting. Для получения более подробной информации посетите официальный сайт компании pro-consulting.ua.

Pro-Consulting – украинская консалтинговая компания, лидер в сфере аналитики, маркетинговых исследований рынков, разработки стратегий, экспортного и финансового консалтинга; консультант по привлечению грантов.

pro-consulting.ua

+38 (044) 233-34-32

[email protected]